Autofiscaliteit: Een handig overzicht van de fiscale aftrekbaarheden

De autofiscaliteit is de laatste maanden drastisch veranderd.

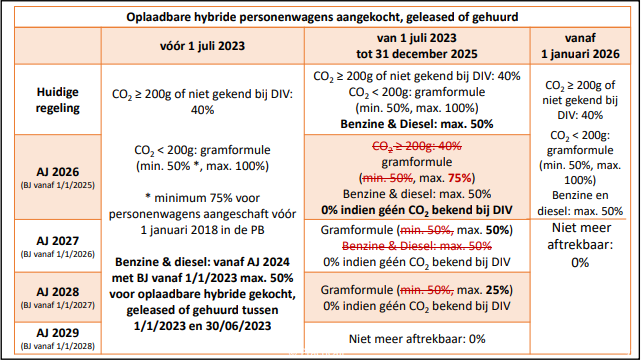

Voor auto’s aangeschaft vóór 1 juli 2023, blijft de huidige fiscale aftrekregeling (o.b.v. de CO2uitstoot) van toepassing. De kosten van de wagen die jij of je vennootschap vóór 1 juli 2023 aanschaft, blijven in dezelfde mate aftrekbaar zoals dat vandaag het geval is.

Dat betekent dat hoe hoger de CO2-uitstoot, hoe lager de aftrekbaarheid van de autokosten. Een hybride heeft een lagere CO2-uitstoot en dus een fiscaal voordeel.

Hieronder vindt u een overzicht terug met de fiscale aftrekbaarheid van uw wagen in de toekomst.

Voor personenwagens (ook hybride) die rijden op fossiele brandstof (diesel, lpg, cng of benzine) en worden aangeschaft in de periode van 1 juli 2023 t.e.m. 31 december 2025 geldt een overgangsregeling. Zo zal de fiscale aftrekbaarheid voor deze auto’s geleidelijk dalen.

Voor hybridewagens aangeschaft vanaf 1 januari 2023 geldt een extra aftrekbeperking. De aftrekbaarheid van de brandstofkosten van een hybridewagen wordt begrensd tot 50%. De elektriciteitskosten voor hybrides daartegen blijven aftrekbaar zonder bovengrens. Hiermee wil de wetgever het gebruik van de verbrandingsmotor ontmoedigen en het gebruik van de elektromotor stimuleren. Vanaf 2026 vervallen die maatregelen aangezien de fiscale aftrekbaarheid van de beroepskosten voor niet-emissievrije bedrijfswagens (aangeschaft tussen 1 juli 2023 en 31 december 2025) hoe dan ook wordt beperkt tot maximum 50% en stelselmatig wordt afgebouwd.

Voor auto’s aangeschaft na 31 december 2025, die (deels) op fossiele brandstof rijden, kunnen de autokosten niet meer fiscaal worden afgetrokken.

Koolstofemissievrije wagens (auto’s die rijden op elektriciteit of waterstof) aangeschaft vóór 1 januari 2027 blijven voor 100% fiscaal aftrekbaar. Vanaf 1 januari 2031 wordt de aftrek beperkt tot 67,5%.

Ter info:

Laadpalen op het werk

Bedrijven die tussen 1 september 2021 en 31 december 2022 investeren in een voor het publiek toegankelijk laadstation (bv. een laadstation op een vrij toegankelijk parkeerterrein van supermarkten, kantoren, winkelcentra…) kunnen, als ze aan een aantal voorwaarden voldoen, aanspraak maken op een verhoogde kostenaftrek van 200% of van 150% voor aankopen tussen 1 januari 2023 en 31 augustus 2024. Om van de kostenaftrek te kunnen genieten, moet het laadstation aan bijkomende technische voorwaarden voldoen en worden aangemeld bij de FOD Financiën (www.eafo.eu).

Heeft u nog vragen ? Aarzel niet om ons te contacteren !

Bron: Practicali